Immobilienmarkt Schweiz – In den vergangenen Monaten wurde viel über die Zinswende auf dem Immobilienmarkt gesprochen und über die Preis-Prognose in der Schweiz spekuliert. Inflation oder Stagflation? Selbst die Experten der Banken wie Raiffeisen, Credit Suisse oder UBS sind sich über die Entwicklung von Preis und Immobilienblase nicht immer einig. Während niemand mit Sicherheit den Verlauf voraussagen kann, ist es für Wohneigentümer ratsam zu verstehen, wie sich Inflation und Rezession auf die Immobilienpreise in der Schweiz auswirken und wann ein Verkauf sinnvoll ist.

Wie wirkt sich die Inflation auf Immobilien aus?

Die jüngsten ökonomischen und geopolitischen Entwicklungen wirbeln viel Staub auf, auch auf dem Schweizer Immobilienmarkt. Das vermeintliche Ende der Corona-Pandemie führte zu einem Anstieg der Konsumentenpreise und vielerorts zu hohen Inflationsraten. Zur Bekämpfung dieser hat die Schweizerische Nationalbank die Leitzinsen zum 17.06.2022 um 0.5 Prozent (von minus 0,75 auf minus 0,25 Prozent) erhöht.

Eine inflationäre Preisentwicklung verursacht einen durchschnittlichen Anstieg für eine Reihe von Waren und Dienstleistungen in einer Volkswirtschaft über einen bestimmten Zeitraum. Im Wesentlichen bewirkt sie die Abnahme der Kaufkraft eines Volkes im Laufe der Zeit. Bei einer Inflationsrate von 3,4 Prozent (Statista, Juli 2022) kostet die 400-Franken-Waschmaschine, die im vergangenen Jahr erworben wurde, heute womöglich ein paar Franken mehr.

Das mag aktuell zwar nicht viel erscheinen, aber wenn man die Kosten für alle Einkäufe, einschliesslich Lebensmittel, Benzin, Telefonrechnungen usw. über ein Jahr hinweg zusammenrechnet, summieren sich die Ausgaben. Wenn die Geldentwertung in einem Land überdurchschnittlich zunimmt, wirkt sich dies dementsprechend stärker auf die Preisentwicklung aus. Im internationalen Vergleich liegen Schweizer mit einem aktuellen Inflationswert von „nur“ 3,4 Prozent noch gut im Rennen.

Es ist wichtig zu wissen, dass eine Inflation keine Wertsteigerung ist. Beim Preisanstieg der Immobilie steigt der Wert nicht im Verhältnis zur Währung, sondern aufgrund anderer Faktoren wie zum Beispiel von Angebot und Nachfrage. Es gibt neben dem Wertverlust einer Liegenschaft durchaus auch Szenarien, in denen der Wert über die inflationäre Rate hinaus steigt. Immobilien haben einen intrinsischen Wert. Das bedeutet, die Menschen brauchen unabhängig vom Wert ihrer Währung ein Dach über dem Kopf. Diese können sich jedoch aufgrund der steigenden Hypothekarzinsen Wohneigentum immer seltener leisten.

Wie wirkt sich eine Rezession auf den Immobilienmarkt aus?

Rezessionen drücken in der Regel die Preise auf den meisten Märkten. Sie können aus verschiedenen Gründen auftreten, unter anderem durch heftige Erschütterungen in der Wirtschaft. So platzte beispielsweise in den 90ern die Dotcom-Blase, was Anfang der 2000er zu einer Rezession führte. Die jüngste Rezession wurde durch die Corona-Krise ausgelöst, die Unternehmen und Volkswirtschaften auf der ganzen Welt zum Erliegen brachte. Es war allerdings die bisher kürzeste Rezession.

Rezessionen haben in der Regel grosse Auswirkungen auf den Wohnungsmarkt und die gesamte Immobilienbranche. Wenn es der Wirtschaft schlecht geht, kann es dazu führen, dass immer weniger Menschen die Mittel für ein Eigenheim aufbringen. Da das Angebot die Nachfrage sodann übersteigt, bleiben die Immobilien in der Regel viel länger auf dem Markt. Die Folge: die Immobilienwerte sinken, und der Markt beginnt zu stagnieren. Sobald Eigentümer nicht mehr in der Lage sind, ihre Kredite zu bezahlen, kann auch die Rate der Zwangsversteigerungen steigen. Um eine Rezession in den Griff zu bekommen, greift die Schweizerische Nationalbank ein, die dafür zuständig ist, die Wirtschaft des Landes auf Kurs zu halten und die Geldpolitik festzulegen.

Immobilienpreise noch immer auf hohem Niveau?

Schweizer Wohneigentümer können bei der Veräusserung ihrer Immobilie in der aktuellen Marktlage von hohen Immobilienpreisen profitieren. Die Preise befinden sich in der Schweiz also auch nach jahrelangem Steigflug noch immer auf dem Höchststand. Oberflächlich betrachtet, ist die hohe Bewertung eines Hauses oder einer Eigentumswohnung ein Grund zum Feiern. Dies kann jedoch problematisch werden, wenn die Lebenshaltungskosten in der Schweiz ebenfalls steigen und ein inflationäres Umfeld die Kosten für die Kreditaufnahme in die Höhe treibt.

Potenzielle Käufer werden dann möglicherweise von bestimmten Haustypen oder Lagen verdrängt, welche sie sich zuvor noch leisten konnten. Dieser Umstand lässt sich immer mehr in der Region Zürich, dem Kanton Genf oder Luzern beobachten. Suchen Interessenten dort ein Einfamilienhaus im Wert von einer Million Franken, wird hier nicht mehr viel zu finden sein. Eigentümer sollten deshalb auch daran denken, dass es einen Unterschied zwischen dem Wert einer Immobilie und deren Erschwinglichkeit gibt.

Mehrere Faktoren als Preistreiber für Wohneigentum

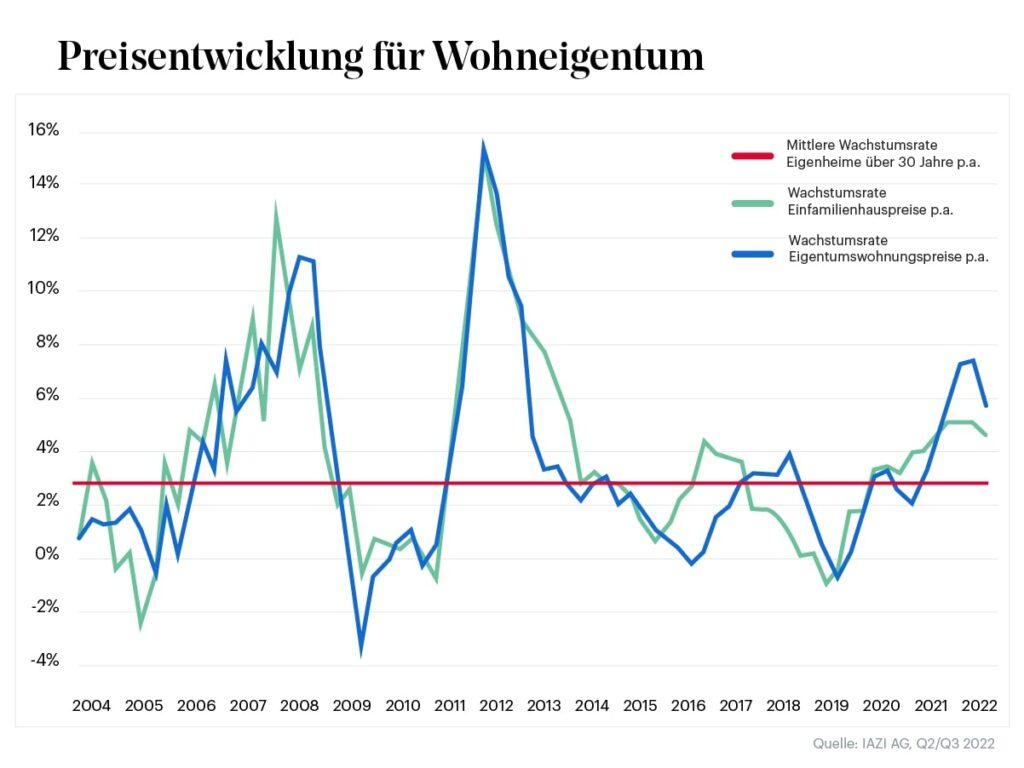

Faktoren wie Angebot und Nachfrage, die Zuwanderungsrate oder der durch die Pandemie aufkommende Wunsch nach mehr Wohnfläche treiben die Preise. Grund dafür ist, dass die Schweizer Wirtschaft den Abschwung von 2020 wieder überwunden hat. Dieses Phänomen ist vor allem auf die rekordtiefen Hypothekarzinsen (im Dezember 2021 teils noch bei 1,1 Prozent) und die Knappheit an zum Verkauf stehenden Immobilien zurückzuführen. Und dies gilt nicht nur in Regionen wie Zürich, die für ihre hohen Preise bekannt sind. Die preisliche Entwicklung für Eigenheime ist im letzten Jahr im ganzen Land weiter angestiegen.

So legte der Schweizerische Wohnimmobilienpreisindex (IMPI) von April bis Juni 2022 im Vergleich zum Vorquartal um 2,7 Prozent zu. Laut Bundesamt für Statistik (BFS) wird der IMPI im Durchschnitt aus rund 7000 Transaktionen berechnet, die aus allen Regionen der Schweiz stammen. Gegenüber dem Vorjahresquartal beträgt der Preisanstieg gar 7,5 Prozent, wie BFS zur Halbzeit des dritten Quartals mitteilte. Wohin sich dies entwickelt, lässt sich auch für Experten schwer vorhersagen, da Auslöser wie eine schwere Rezession, markant steigende Zinsen oder ein stark bremsender regulatorischer Eingriff den Immobilienmarkt abrupt verändern können. Obschon die gegenwärtige Situation sich relativ gesehen weniger dramatisch zeigt, kann sich das Blatt schnell wenden.

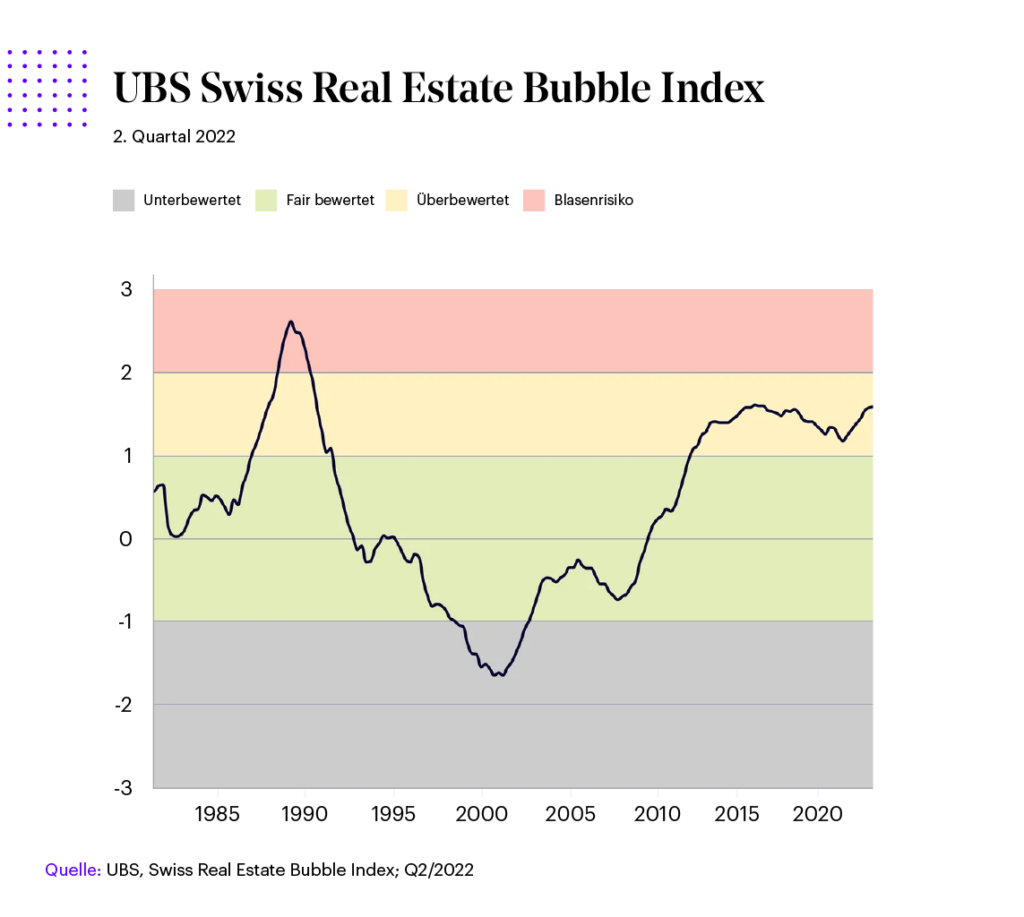

Der Immobilienmarkt kann schnell kippen. Ob es in der Schweiz eine Immobilienblase gibt und diese demnächst platzen könnte, darüber sind sich Experten und Banken uneinig. Der UBS Swiss Real Estate Bubble Index, der quartalsweise das Risiko einer allfälligen Immobilienblase zeigt, stieg im 2. Quartal nur geringfügig um 0,01 Punkte an. Somit steht der Bubble Index weiterhin signifikant tiefer als während der Immobilienblase anfangs der 1990er-Jahre. Dennoch ist der Indexwert seit Mitte 2020 deutlich gestiegen und zeigt weiterhin eine klare Überbewertung des hiesigen Eigenheimmarkts. Eine Preiskorrektur ist in den nächsten zwölf Monaten aufgrund des geringen Angebots aber unwahrscheinlich.

Welchen Einfluss haben steigenden Zinsen auf Immobilienpreise?

Trotz der aktuellen Widerstandsfähigkeit der Branche bleibt die Lage auch für sachkundige Experten (Banken, Immobilienmakler etc.) ungewiss. Falls es in der Schweiz zu einer Rezession kommt, kann es laut UBS zu substantiellen Wertkorrekturen bei Wohneigentum kommen. Wohneigentümern, die einen Verkauf im Sinn haben, wird deshalb empfohlen, die noch günstigen Rahmenbedingungen auf dem Schweizer Immobilienmarkt zu nutzen, bevor die Preise fallen.

Eine gefährliche Tendenz für den Wertverlust bilden auch abrupt steigende Zinsen, wie wir es aktuell zwar noch in leichtem Masse erleben. Noch besteht kein Grund zu Sorge, allerdings sollten Hauseigentümer die Marktlage und mögliche Massnahmen im Blick behalten. In Bezug auf die Immobilienwerte geht das Research Team von Swiss Life Asset Managers davon aus, dass die Wertentwicklung zwar abschwächen wird, es jedoch bei hochwertigen Liegenschaften zu keinen drastischen Preiskorrekturen kommt. Allerdings könnten Immobilien mit geringerer Qualität oder hohen Sanierungsbedarf stärker darunter leiden. Hier werden deutlichere Wertanpassungen vermutet. Auch Banken wie die Zürcher Kantonalbank kommentieren, dass höhere Zinsen dazu führen, dass die stetige Höherbewertung von Immobilien stagniert und damit gebremst wird.

Gründe für einen Verkauf in inflationärem Umfeld

Ist jetzt der „letzte“ richtige Zeitpunkt für den Verkauf von Einfamilienhaus oder Eigentumswohnung gekommen? Das kann aktuell, wie eingangs beschrieben, keiner mit einem eindeutigen „Ja“ oder „Nein“ beantworten. Generell hängt die Verkaufsentscheidung von verschiedenen Faktoren wie u. a. Vermögen, Zukunfts- und/oder Familienplanung ab. Die steigenden Hypothekarzinsen, die sich im ersten Halbjahr 2022 erstmals bemerkbar gemacht haben, machen es vermehrt teurer Geld zu leihen. Dies kann zukünftig dazu führen, dass weniger Käufer das Risiko einer Finanzierung in Kauf nehmen oder nicht mehr über ausreichende Einlagen verfügen, um die monatliche Hypothek zu begleichen.

Aus diesem Grund gibt es grundlegende Fragen, die sich Eigentümer in unsicheren Zeiten am ehesten stellen sollten: Steht der Bedarf eines Verkaufs in unmittelbarer Zeit bevor, für welches Kapital freigesetzt werden sollte? Ist die sowohl kurz- als auch längerfristige Finanzierung der Immobilie gesichert, ohne das Budget zu belasten? Bietet die Immobilie alle Prioritäten für eine sichere Altersvorsorge? Fazit: Wer die nötigen Mittel benötigt, um beispielsweise die eigene Wohnsituation zu verändern, für denjenigen ist der Verkauf aufgrund des hohen Preisniveaus derzeit lohnenswert.

Zahlungsbereitschaft der Käufer

Ein anderer zu berücksichtigender Aspekt, der für den Verkauf spricht, hängt mit der Solvenz der Käuferschaft zusammen. Momentan hat sich die veränderte Zinslage noch nicht auf die Zahlungsbereitschaft von Kaufinteressenten auf dem Schweizer Immobilienmarkt ausgewirkt. Diese ist nämlich dem aktuellen Transaktionsvolumen zufolge weiterhin vorhanden. Somit bestätigt sich, dass die Hypothek bei weitem nicht das einzige Kaufkriterium für Wohneigentum bildet. Sobald allerdings das Szenario eines weiteren Zinsanstiegs eintrifft, wird es für immer mehr Kaufinteressenten teurer, „Geld auszuleihen“. Sprich, Solvenz und Rentabilität sind nur noch für einen kleineren Käuferkreis gegeben. Diese können sodann in den Preisverhandlungen rege mitmischen und die Preise trotz stabilem Immobilienwert drücken.

Fazit

Fakt ist, dass niemand in Zeiten der Krise mit einer präzisen Prognose vorhersagen kann, wie sich die Lage im Immobilienmarkt Schweiz weiterentwickelt. Ein Ende des Booms ist aktuell, trotz medialer Ankündigungen noch nicht zu erkennen. Was aber, wenn die Nachfrage sinkt, während die Kosten für die Kreditaufnahme steigend sind? Wie die Vergangenheit gezeigt hat, sind substantielle Preisrückgänge durchaus möglich, wenn es zu einer ökonomischen Schwächephase im Sinne einer Rezession kommt oder wenn die Preise so stark gestiegen sind, dass der potenzielle Käuferkreis massgeblich schrumpft. Demnach sollten Eigentümer die Einflussnahme steigender Zinsen bei ihrem Immobilienvorhaben berücksichtigen, eine saubere Kostenrechnung erstellen und Vergleichsangebote einholen. Denn genau diese sorgfältige Planung wird für einen positiven Verlauf je länger, je mehr vorausgesetzt.

Alle Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.