Der Immobilienkauf ist paradoxerweise genau für die Menschen, die besonders lange in ihren eigenen vier Wänden wohnen könnten, am teuersten: Junge Menschen in der Schweiz träumen vom Eigenheim, haben aber häufig keine Mittel, um diesen Traum vom Eigenheim zu finanzieren.

Hier lesen Sie mehr über die Problematik und über mögliche Lösungen, von geerbtem und geschenktem Vermögen über Ersparnisse bis hin zu Immobilieninvestitionen. So gelingt es am Ende vielleicht doch, bereits in jungen Jahren die eigene Immobilie zu erwerben.

Das Problem: Das Eigenheim ist für junge Menschen oft ungfreifbar

Für den Kauf von Wohneigentum ist Eigenkapital nötig, und zwar in der Schweiz mindestens 20 Prozent vom Kaufpreis. Wenn die angestrebte Eigentumswohnung zum Beispiel CHF 600’000 kostet, benötigen Sie CHF 120’000 Eigenkapital – und bei Einfamilienhäusern für CHF 1’000’000 direkt CHF 200’000 Eigenkapital. Das ist vor allem für Familien und junge Menschen, die bisher nur wenig Zeit zum Sparen hatten, ein ungreifbar hoher Betrag.

Auch Möglichkeiten wie der Verkauf von Wertschriften oder der Vorbezug von Altersvorsorge aus der 2. Säule oder der Säule 3a fallen in jungen Jahren oft weg. Denn hier sind normalerweise noch keine nennenswerten Ersparnisse vorhanden. Neben dem mangelnden Kapital gibt es zwei weitere Hürden für den Eigenheimkauf:

Die Preise für Wohneigentum in der Schweiz sind sehr hoch. Zum Beispiel kostet eine Eigentumswohnung mit mindestens vier Zimmern durchschnittlich CHF 850’000. Die Immobilienpreise befinden sich auf einem Allzeithoch, das noch eine ganze Weile andauern könnte.

Hinzu kommen strenge Finanzierungsregeln für die Aufnahme von Hypotheken. Erst ab einem Haushaltseinkommen von CHF 150’000 im Jahr vergeben Banken Kredite, die 80 Prozent des Kaufpreises abdecken. Das mittlere Salär von 20- bis 24-Jährigen in der Schweiz liegt jedoch nur bei CHF 58’500, und bei CHF 70’200 für 25- bis 29-Jährige.

Welche Möglichkeiten gibt es für junge Immobilienkäufer?

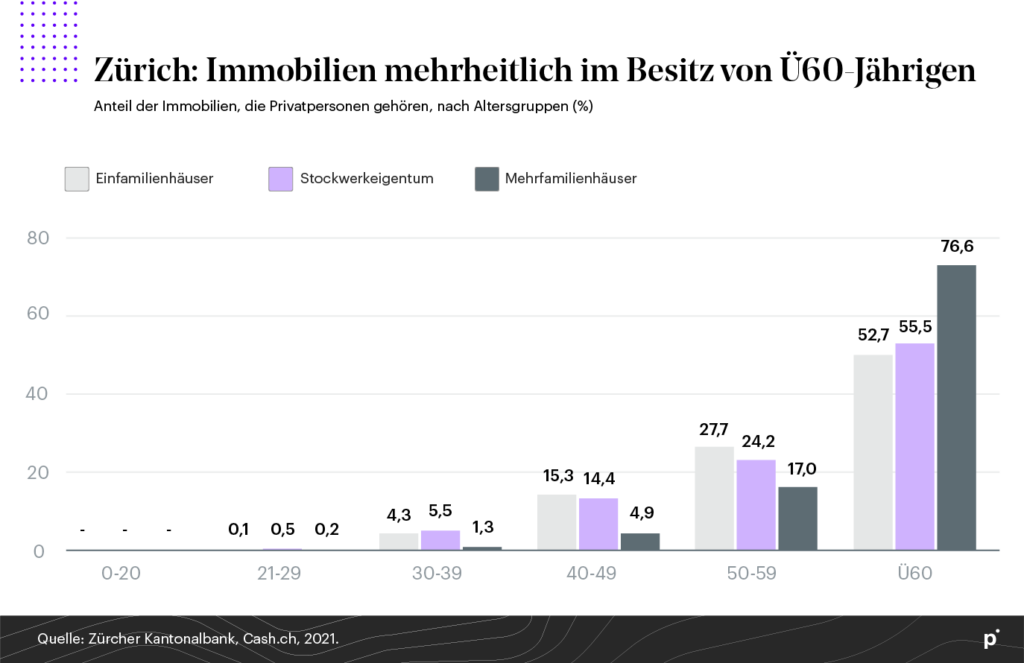

Obwohl sich der Weg zum Eigenheim für junge Menschen in der Schweiz also schwierig gestaltet, besitzen erstaunlich viele eine Liegenschaft. 55 Prozent der Wohneigentümer zwischen 30 und 40 Jahren haben sogar ein Haus, was noch schwieriger zu finanzieren ist als eine Wohnung.

Die Erklärung: Viele junge Hausbesitzer haben ihre Immobilie durch eine Erbschaft erworben. Denn die Babyboomer-Generation gibt ihre Eigenheime allmählich an die nächste Generation ab. So wird auch das Angebot an Immobilien grösser, denn in der Schweiz wird heute zu wenig gebaut, um die hohe Nachfrage zu bedienen. Laut einer Studie der Credit Suisse ist die Schweizer Bautätigkeit bei Wohneigentum im Vergleich zum Jahr 2011 um 40 Prozent eingebrochen.

Dabei ist eine Erbschaft natürlich stets mit emotionalen Kosten verbunden. Im Folgenden sehen Sie, welche Alternativen es für junge Schweizerinnen und Schweizer gibt, um sich den Traum vom Eigenheim zu erfüllen:

Eigenheim dank Erbvorbezug oder Schenkung

Für den Immobilienerwerb per Erbschaft müssen Sie nicht warten, bis eine geliebte Person verstirbt – sprechen Sie stattdessen mit Ihren Eltern oder Verwandten über einen möglichen Erbvorbezug oder eine Schenkung, die einer Erbschaft zu Lebzeiten entspricht. Dabei handelt es sich um eine für alle Parteien sinnvolle Alternative zur Erbschaft.

Beachten Sie jedoch die folgenden Regelungen rund um Schenkung und Erbvorbezug in der Schweiz:

- Erbende dürfen nicht durch die Schenkung oder den Erbvorbezug an andere Erbende benachteiligt werden. Daher sind eventuell Ausgleichszahlungen nötig.

- Erbvorbezüge und Schenkungen sind in der Schweiz steuerpflichtig, wobei die meisten Kantone dann auf die Steuer verzichten, wenn direkte Nachkommen begünstigt werden.

- Eine Schenkung lässt sich bis zu fünf Jahre später von den anderen Erbenden anfechten, aber ein Erbvorbezug nicht.

- Wenn die Eltern nach der Immobilienschenkung in eine finanzielle Notlage geraten, greift eventuell die Verwandtenunterstützungspflicht und Sie müssen monatliche Beiträge zahlen.

- Erbvorbezüge und Schenkungen dürfen die Pflichtteile der anderen Erbenden nicht verletzen.

Tipp: Mehr über das Erbrecht und häufige Streitfälle lesen Sie hier.

Eigenheim dank privatem Darlehen

Eine andere Option besteht darin, von Familienmitgliedern oder Personen aus dem Freundeskreis ein privates Darlehen zu erbitten. Dieses wird häufig sogar als zinsloses Darlehen in der Schweiz vergeben, wobei die genauen Regelungen an Ihnen und dem Gläubiger liegen. Setzen Sie auf jeden Fall einen Darlehensvertrag auf, der Angaben zum Betrag, zur Laufzeit, zum Zins und zur Fälligkeit enthält. Dieser Vertrag sollte notariell oder von einem Anwalt überprüft werden.

Überlegen Sie bei privaten Darlehen im hohen Bereich, das Darlehen als Grundpfandverschreibung im Grundbuch eintragen zu lassen. Dabei bietet sich die zweite oder dritte Stelle an: Die erste Stelle gehört stets der Bank, die Ihnen die Hypothek gibt.

Bedenken Sie auch, dass Geld immer ein kompliziertes Thema ist und selbst gute Beziehungen schnell belasten kann. Daher sollten Sie sich im Fall eines privaten Darlehens so gut wie möglich absichern und offen mit Familie und Freunden kommunizieren.

Eigenheim dank konsequentem Sparziel

Viele junge Menschen können sich weder auf einen Erbvorbezug noch eine Schenkung oder ein privates Darlehen verlassen. In diesem Fall – und übrigens auch ganz allgemein – sollten Sie sich ernsthaft mit dem Thema Sparen auseinandersetzen. Überlegen Sie zum Beispiel, Gegenstände zu leihen oder zu tauschen, anstatt sie zu kaufen. Verkaufen Sie alles, was Sie nicht benötigen, und kaufen Sie neue Objekte in Second-Hand-Shops oder im Outlet ein.

Teure Abhängigkeiten, Feriengewohnheiten, hohe Zimmertemperaturen oder häufiges Wäschewaschen sind weitere Ansatzpunkte, durch deren Beachtung Sie viel sparen können. Nutzen Sie zudem den Service unserer Partner, um Ihr Sparpotenzial näher zu ermitteln und auszuschöpfen. Auf diese Weise können Sie schneller ein ausreichend hohes Eigenkapital für den Hauskauf ansparen.

Finanzierungspartner findenTipp: Miet-Kauf von Immobilien

Wer kein Eigenkapital mitbringt und wenig Möglichkeit zum Sparen hat, kann auch einen Miet-Kauf in Frage ziehen. Dabei werden die monatlichen Mietzahlungen für einen späteren Kauf der Immobilie angerechnet. Entsprechend ist die Miete etwas höher.

Lassen Sie sich zu diesem Thema gut beraten und achten Sie besonders auf die rechtliche Absicherung sowie die Rücktrittsmöglichkeit beim Vertrag. Unsere Properti-Makler beraten Sie gern dazu, ob ein Miet-Kauf eine gute Option für Sie ist – vereinbaren Sie hier ein kostenloses Erstgespräch!

Geld für den Immobilienkauf geschickt anlegen

Immer mehr Personen, die ein kleines Budget haben, aber dennoch eine Eigentumswohnung finanzieren möchten, ziehen in Betracht, in Immobilien zu investieren. Dies geht beinahe unabhängig von der Vermögens- oder Einkommenslage. Schon Kleinanleger können am Immobilienmarkt teilhaben und so passives Einkommen aufbauen, das später als Eigenkapital für den Hauskauf dient.

Ziehen Sie die folgenden Geldanlage-Möglichkeiten in Betracht:

- Immobilien-ETFs: Ein Exchange Traded Fund (ETF) bildet bestimmte Indizes nach und ist in verschiedenen Branchen erhältlich. Immobilien-ETFs bestehen ausschliesslich aus Unternehmen, die zum Immobiliensektor gehören. Schon mit kleinen Beträgen lässt sich hier monatlich sparen und so in Immobilien investieren.

- REITs: Real Estate Investment Trusts (REITs) sind Immobilien-Aktiengesellschaften, die sowohl in Immobilien als auch in Grundstücke investieren. Anleger profitieren von Erträgen aus Verpachtung, Vermietung und Verkauf dieser Immobilien. Ähnlich wie bei den ETFs handelt es sich um eine beliebte Methode für ein indirektes Immobilien-Investment. Beschäftigen Sie sich vor der Entscheidung ausführlich mit der Börse und der Marktlage.

- Crowdinvesting: Mit wenigen Klicks können Sie auch kleine Beträge in Immobilien investieren. Denn beim Crowdfunding schliessen sich mehrere Anleger zusammen und investieren gemeinsam in Projekte mit Potenzial. Dabei handelt es sich um eine recht schnelle Möglichkeit, einen Gewinn zu erzielen.

- Digitale Immobilien kaufen: Beim digitalen Immobilien-Investment beteiligen Sie sich an bereits bestehenden Immobilien, die vermietet werden. Hier profitieren Sie idealerweise von den Mieteinnahmen und der Wertentwicklung der Liegenschaft. Dies ist ideal für den Vermögensaufbau.

Bedenken Sie jedoch, dass Geldanlage-Möglichkeiten stets mit einem Risiko verbunden sind. Um Ihre Eigentumswohnung finanzieren zu können, sollten Sie daher das Risiko streuen und verschiedene Immobilien-Investitionen sowie klassische Sparmöglichkeiten in Betracht ziehen.

Disclaimer: Properti gibt keine Empfehlungen zu Investitionen auf dem Finanzmarkt. Daher handelt es sich hier nur um die Darstellung von Optionen, nicht aber um Empfehlungen. Die Haftung ist ausgeschlossen.

Lohnt sich die Investition in Immobilien für mich?

Bei allen Überlegungen rund um das Thema Immobilienkauf gilt, dass Sie die Tragbarkeit der nötigen Hypothek ausrechnen sollten. Überlegen Sie dafür, welches Eigenkapital Ihnen zur Verfügung steht oder künftig dank Immobilien-Investments zur Verfügung stehen wird, wie hoch Ihre monatlichen Ausgaben sind und mit welchen Einnahmen mittel- und langfristig zu rechnen ist.

Tipp: In diesem Beitrag lesen Sie mehr zur Tragbarkeit des Immobilienkaufs. Wir helfen Ihnen bei der Berechnung, um zu erfahren, ab wann sich der Immobilienkauf als Investition lohnt.

Ob sich der Immobilienkauf für junge Menschen lohnt, lässt sich nicht allgemein beantworten. Grundsätzlich ist Boden ein beschränktes Gut. Die steigende Nachfrage nach Wohnraum sowie die wachsende Bevölkerung führen zu Preiserhöhungen. Hinzu kommen auch wachsende Zinsen. Aber wer in Immobilien investieren kann, ist damit nach wie vor gut beraten.

Sie interessieren sich für aktuelle Themen rund um Immobilien? Mit unserem kostenlosen Newsletter erhalten Sie regelmässig aktuelles Immobilienwissen in Ihrem Postfach.

Jetzt Newsletter abonnierenAlle Angaben sind ohne Gewähr. Die Informationen dieser Internetseiten wurden sorgfältig recherchiert. Trotzdem kann keine Haftung für die Richtigkeit der gemachten Angaben übernommen werden.